|

|

|

摘要:在构建“双循环”新发展格局的背景下,我国经济呈现稳步复苏态势,数字技术应用不断深化。居民消费作为经济增长的重要引擎,其杠杆水平的变化对宏观经济运行具有显著影响。通过分析居民部门的负债状况,不仅能研判区域经济发展趋势,更能为数字普惠金融的创新发展指明方向。值得注意的是,居民杠杆率既是反映经济发展水平的关键指标,也是防范系统性金融风险的重要预警信号。基于此,本研究聚焦当前居民杠杆率的实际状况,系统考察数字普惠金融发展对其产生具体作用的机制,希望为金融风险防控和普惠金融发展提供理论依据。

关键词:数字普惠金融;居民部门;杠杆率

一、引言

在党的二十大提出构建新发展格局、推动高质量发展的战略背景下,数字技术的创新应用推动普惠金融实现质的飞跃。其突破传统时空限制的服务模式显著提升了金融服务的可获得性,特别是覆盖了以往难以触达的群体。通过金融产品与消费场景的深度融合,数字普惠金融不仅扩大了服务边界,还培育了新型消费信贷需求,直接影响居民杠杆水平。因此,研究数字普惠金融对居民杠杆率的影响机制,对制定精准的金融政策和促进经济健康增长具有重要现实意义,可为政策制定提供科学参考。

二、国内外研究现状和发展状态

(一)数字普惠金融影响居民部门杠杆率相关文献

现有研究证实,数字普惠金融与家庭负债水平存在显著关联。技术革新拓宽了信贷获取渠道,普遍推高了家庭负债率,但对不同地区和人群存在差异化影响:一方面,该模式显著扩大了低收入家庭的债务规模;另一方面,在中西部农村地区却表现出降低农业负债率的特殊效果。这种多维度的非对称效应还通过债务杠杆间接作用于家庭消费,且影响程度因信贷品种而异。整体而言,数字普惠金融对居民杠杆率的影响呈现出明显的结构性特征。

(二)居民部门杠杆率与消费关系相关文献

在居民部门杠杆率与消费关系方面,金融科技提高家庭信贷便利性,影响消费质量。陈清华(2022)研究了居民部门杠杆率与消费关系。丁莉莉(2022)发现居民杠杆率对消费升级呈“倒U”形曲线特征。陈享光和黄宝竹(2022)等研究家庭债务杠杆对消费质量的影响,发现房地产价格上涨导致杠杆率上升,对消费质量有负向冲击。胡文彬和胡育蓉(2022)等发现居民杠杆率促进消费升级,但存在地区差异。黄宝竹和陈享光(2023)等发现家庭债务积累和杠杆率上升对不同类型消费支出影响有差异。郭玲玲等(2023)研究发现居民杠杆率快速上涨对不同类别消费支出影响不同。

三、数字普惠金融发展及居民部门杠杆率现状

(一)数字普惠金融发展现状

我国数字普惠金融发展呈现理论与实践协同推进的特点。学术研究已从传统的服务覆盖面和信贷可得性,拓展到包含存贷款、理财、保险等的多元化金融服务体系。实践层面则实现了从单一扶贫信贷向综合性金融服务的转型,依托信息技术取得显著进展。目前学界正着力构建数字普惠金融评估体系,但受限于数据可得性,实证研究仍存在挑战。北京大学数字金融研究中心开发的“数字普惠金融指数”有效解决了这一问题,该指数融合传统与现代金融特征,包含覆盖广度、使用深度和数字化程度三个维度共33项指标,为相关研究提供了科学的量化工具,本研究即采用这一权威指标体系展开分析。

(二)居民部门杠杆率现状

1.中国与世界主要经济体居民部门杠杆率现状对比

从全球视角观察,中国居民杠杆率的突出特点是增长势头迅猛。2013―2023年这十年间,欧美主要经济体的居民负债率波动明显:英国、美国、德国等国家先后经历了下降、回升再回调的变化过程。值得注意的是,2020年新冠疫情导致全球范围内居民负债水平普遍攀升。根据国际权威机构数据,2020年我国居民负债率达到62.3%,这一数值超越了德国的57.2%,与美英等发达国家相比虽仍有差距,但已逐步逼近其水平。

2.我国居民部门杠杆率发展趋势及构成分析

过去十年间,我国居民杠杆率呈现持续攀升趋势,从2013年的33.5%增长至2020年的62.3%。其中2016年增速最快,2015年和2020年增幅也突破10%,整体保持稳定增长态势。

四、数字普惠金融对居民部门杠杆率影响的实证分析

(一)理论分析与研究假设

在数字化浪潮和金融科技快速演进的背景下,普惠金融的数字化转型显著改善了居民获取金融服务的渠道,特别是正规信贷的可及性。这种金融便利化的趋势客观上促进了居民负债规模的扩张,从而对整体居民杠杆率形成动态调整机制。值得注意的是,鉴于我国区域间金融发展不均衡的客观现实,数字普惠金融在消除金融排斥、提升金融包容性方面的成效呈现出明显的空间分异特征。基于上述分析,本研究提出以下核心假设:

假设一:数字普惠金融的深化发展将显著推升居民部门的整体杠杆水平。

假设二:数字普惠金融对居民杠杆率的作用效果具有显著的区域差异性特征。

(二)数据来源与研究设计

1.数据来源

本研究基于2013-2023年全国31个省级行政区的面板数据集展开分析,数据来源包括:北京大学数字金融研究中心的权威指标、Wind金融终端数据库,以及各省级统计部门发布的官方年鉴资料。

2.变量设定及测度

本文研究涉及被解释变量、解释变量与控制变量。

被解释变量为居民部门杠杆率,学界常用居民部门债务与GDP比值衡量,本文以各省居民部门贷款余额与地区生产总值之比计算。此外,从消费视角拆分,以各省居民部门消费贷款余额与地区消费总值之比计算居民消费杠杆率。

解释变量为2013―2023年的数字普惠金融指数(DIFI),其涵盖三个二级子维度指数:覆盖广度指数(DIFI-width),衡量金融产品和服务在“横向”的延伸,反映可获得性与普及性;使用深度指数(DIFI-depth),侧重“纵向”延伸,体现居民实际使用水平;数字化程度(DIFI-digital),反映便利性与有效性。

控制变量共4个:一是经济发展状况,以人均地区生产总值衡量经济发展水平,地区生产总值增长率衡量发展速度;二是居民储蓄率,以金融机构各项存款余额与地区生产总值之比计算;三是失业率水平,以失业人口数与劳动人口数之比计算;四是社会保障程度,以地方社会保障和就业财政支出与人均可支配收入之比衡量。

3.模型构建

针对面板数据特征,优先运用Hausman检验判定固定效应与随机效应的适用性。本文构建基准回归模型如下:

(1)

Iev-totalit代表i地区在t年的居民部门杠杆率,DIFIit代表i地区t年的数字普惠金融总指数,controlit是i地区在t年的各类控制变量的集合,ai为对应参数,εit为误差项。a1是本研究的核心分析对象。估计值为正,表明数字普惠金融的推进与居民杠杆率之间存在同向变动关系;反之,若系数为负,则反映两者呈现反向变化趋势。这一参数的正负符号直接揭示了数字普惠金融对居民负债水平的促进或抑制作用。

从居民消费维度切入,深入探讨数字普惠金融与消费性负债水平的内在关联机制,将基准回归的Iev-totalit替换为Iev-consumeit,得到以下模型:

(2)

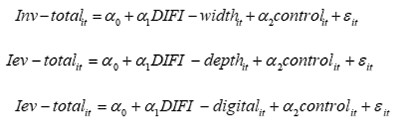

本研究将数字普惠金融解构为三个核心子维度指标展开分析,分别为覆盖广度指数(DIFI-width)、使用深度指数(DIFI-depth)、数字化程度-(DIFI-digital),通过建立如下三个计量模型,分别考察普惠金融各维度指标与居民杠杆率的关联性:

(3)

(4)

(5)

(三)数字普惠金融发展对居民杠杆率影响的检验

1.数据处理

先用stata18对基础数据清洗,采用缩尾、对数化、无量纲化等方法处理,并进行VIF检验,减少多重共线性,调整数据使其符合实证要求。

2.异质性检验

本研究采用区域分组回归方法,依据经济发展程度将全国31个省份划分为东部、中部和西部三大板块,分别构建计量模型,以检验数字普惠金融对居民杠杆率影响的区域异质性特征。

3.稳健性检验

为确保研究结论的可靠性,本文采用变量替代法进行稳健性检验,以居民储蓄存款替代GDP作为杠杆率的测算指标。针对模型可能存在的内生性问题,研究选用互联网基础设施发展水平作为工具变量,该指标既能反映数字技术普及状况,又与居民负债水平不存在直接关联,有效解决了模型设定偏误和因果识别问题。

五、结论

在新时代金融发展背景下,本研究积极响应国家政策导向,将数字技术与普惠金融有机结合,遵循中央金融工作会议精神,始终把服务人民群众和实体经济发展作为根本宗旨。在推动金融改革创新的同时,我们高度重视风险防控,通过优化金融供给结构,协调推进对外开放与安全保障,实现金融业平稳健康发展。当前,防范系统性风险仍是金融领域的核心任务,而快速增长的居民杠杆率因其潜在风险值得特别关注。合理调控宏观杠杆水平,实现经济发展与风险防范的动态平衡具有重大战略意义。因此,深入探讨数字普惠金融与居民杠杆率的关联机制具有重要的理论和实践价值。

参考文献:

陈清华,马静.居民部门杠杆率是否抑制消费支出――基于省级面板数据的分析[J].商业经济研究,2022(06):53-57.

丁莉莉.居民杠杆率对消费升级的影响研究[D].湖南大学,2022.

陈享光,黄宝竹.居民消费质量与债务杠杆:理论与实证分析[J].上海经济研究,2022(08):34-45.

胡文彬,胡育蓉.居民部门杠杆率对消费升级的影响――基于CHFS数据的实证[J].生产力研究,2022,(10):23-28+106+161.

黄宝竹,陈享光.家庭财务杠杆率对居民消费的影响――基于中国家庭追踪调查数据的研究[J].南方金融,2023(02):49-60.

郭玲玲,李世磊,刘洪民,等.居民杠杆率视角下我国消费升级问题研究[J].西部金融,2023(02):18-28.

关键词:数字普惠金融;居民部门;杠杆率

一、引言

在党的二十大提出构建新发展格局、推动高质量发展的战略背景下,数字技术的创新应用推动普惠金融实现质的飞跃。其突破传统时空限制的服务模式显著提升了金融服务的可获得性,特别是覆盖了以往难以触达的群体。通过金融产品与消费场景的深度融合,数字普惠金融不仅扩大了服务边界,还培育了新型消费信贷需求,直接影响居民杠杆水平。因此,研究数字普惠金融对居民杠杆率的影响机制,对制定精准的金融政策和促进经济健康增长具有重要现实意义,可为政策制定提供科学参考。

二、国内外研究现状和发展状态

(一)数字普惠金融影响居民部门杠杆率相关文献

现有研究证实,数字普惠金融与家庭负债水平存在显著关联。技术革新拓宽了信贷获取渠道,普遍推高了家庭负债率,但对不同地区和人群存在差异化影响:一方面,该模式显著扩大了低收入家庭的债务规模;另一方面,在中西部农村地区却表现出降低农业负债率的特殊效果。这种多维度的非对称效应还通过债务杠杆间接作用于家庭消费,且影响程度因信贷品种而异。整体而言,数字普惠金融对居民杠杆率的影响呈现出明显的结构性特征。

(二)居民部门杠杆率与消费关系相关文献

在居民部门杠杆率与消费关系方面,金融科技提高家庭信贷便利性,影响消费质量。陈清华(2022)研究了居民部门杠杆率与消费关系。丁莉莉(2022)发现居民杠杆率对消费升级呈“倒U”形曲线特征。陈享光和黄宝竹(2022)等研究家庭债务杠杆对消费质量的影响,发现房地产价格上涨导致杠杆率上升,对消费质量有负向冲击。胡文彬和胡育蓉(2022)等发现居民杠杆率促进消费升级,但存在地区差异。黄宝竹和陈享光(2023)等发现家庭债务积累和杠杆率上升对不同类型消费支出影响有差异。郭玲玲等(2023)研究发现居民杠杆率快速上涨对不同类别消费支出影响不同。

三、数字普惠金融发展及居民部门杠杆率现状

(一)数字普惠金融发展现状

我国数字普惠金融发展呈现理论与实践协同推进的特点。学术研究已从传统的服务覆盖面和信贷可得性,拓展到包含存贷款、理财、保险等的多元化金融服务体系。实践层面则实现了从单一扶贫信贷向综合性金融服务的转型,依托信息技术取得显著进展。目前学界正着力构建数字普惠金融评估体系,但受限于数据可得性,实证研究仍存在挑战。北京大学数字金融研究中心开发的“数字普惠金融指数”有效解决了这一问题,该指数融合传统与现代金融特征,包含覆盖广度、使用深度和数字化程度三个维度共33项指标,为相关研究提供了科学的量化工具,本研究即采用这一权威指标体系展开分析。

(二)居民部门杠杆率现状

1.中国与世界主要经济体居民部门杠杆率现状对比

从全球视角观察,中国居民杠杆率的突出特点是增长势头迅猛。2013―2023年这十年间,欧美主要经济体的居民负债率波动明显:英国、美国、德国等国家先后经历了下降、回升再回调的变化过程。值得注意的是,2020年新冠疫情导致全球范围内居民负债水平普遍攀升。根据国际权威机构数据,2020年我国居民负债率达到62.3%,这一数值超越了德国的57.2%,与美英等发达国家相比虽仍有差距,但已逐步逼近其水平。

2.我国居民部门杠杆率发展趋势及构成分析

过去十年间,我国居民杠杆率呈现持续攀升趋势,从2013年的33.5%增长至2020年的62.3%。其中2016年增速最快,2015年和2020年增幅也突破10%,整体保持稳定增长态势。

四、数字普惠金融对居民部门杠杆率影响的实证分析

(一)理论分析与研究假设

在数字化浪潮和金融科技快速演进的背景下,普惠金融的数字化转型显著改善了居民获取金融服务的渠道,特别是正规信贷的可及性。这种金融便利化的趋势客观上促进了居民负债规模的扩张,从而对整体居民杠杆率形成动态调整机制。值得注意的是,鉴于我国区域间金融发展不均衡的客观现实,数字普惠金融在消除金融排斥、提升金融包容性方面的成效呈现出明显的空间分异特征。基于上述分析,本研究提出以下核心假设:

假设一:数字普惠金融的深化发展将显著推升居民部门的整体杠杆水平。

假设二:数字普惠金融对居民杠杆率的作用效果具有显著的区域差异性特征。

(二)数据来源与研究设计

1.数据来源

本研究基于2013-2023年全国31个省级行政区的面板数据集展开分析,数据来源包括:北京大学数字金融研究中心的权威指标、Wind金融终端数据库,以及各省级统计部门发布的官方年鉴资料。

2.变量设定及测度

本文研究涉及被解释变量、解释变量与控制变量。

被解释变量为居民部门杠杆率,学界常用居民部门债务与GDP比值衡量,本文以各省居民部门贷款余额与地区生产总值之比计算。此外,从消费视角拆分,以各省居民部门消费贷款余额与地区消费总值之比计算居民消费杠杆率。

解释变量为2013―2023年的数字普惠金融指数(DIFI),其涵盖三个二级子维度指数:覆盖广度指数(DIFI-width),衡量金融产品和服务在“横向”的延伸,反映可获得性与普及性;使用深度指数(DIFI-depth),侧重“纵向”延伸,体现居民实际使用水平;数字化程度(DIFI-digital),反映便利性与有效性。

控制变量共4个:一是经济发展状况,以人均地区生产总值衡量经济发展水平,地区生产总值增长率衡量发展速度;二是居民储蓄率,以金融机构各项存款余额与地区生产总值之比计算;三是失业率水平,以失业人口数与劳动人口数之比计算;四是社会保障程度,以地方社会保障和就业财政支出与人均可支配收入之比衡量。

3.模型构建

针对面板数据特征,优先运用Hausman检验判定固定效应与随机效应的适用性。本文构建基准回归模型如下:

(1)

Iev-totalit代表i地区在t年的居民部门杠杆率,DIFIit代表i地区t年的数字普惠金融总指数,controlit是i地区在t年的各类控制变量的集合,ai为对应参数,εit为误差项。a1是本研究的核心分析对象。估计值为正,表明数字普惠金融的推进与居民杠杆率之间存在同向变动关系;反之,若系数为负,则反映两者呈现反向变化趋势。这一参数的正负符号直接揭示了数字普惠金融对居民负债水平的促进或抑制作用。

从居民消费维度切入,深入探讨数字普惠金融与消费性负债水平的内在关联机制,将基准回归的Iev-totalit替换为Iev-consumeit,得到以下模型:

(2)

本研究将数字普惠金融解构为三个核心子维度指标展开分析,分别为覆盖广度指数(DIFI-width)、使用深度指数(DIFI-depth)、数字化程度-(DIFI-digital),通过建立如下三个计量模型,分别考察普惠金融各维度指标与居民杠杆率的关联性:

(3)

(4)

(5)

(三)数字普惠金融发展对居民杠杆率影响的检验

1.数据处理

先用stata18对基础数据清洗,采用缩尾、对数化、无量纲化等方法处理,并进行VIF检验,减少多重共线性,调整数据使其符合实证要求。

2.异质性检验

本研究采用区域分组回归方法,依据经济发展程度将全国31个省份划分为东部、中部和西部三大板块,分别构建计量模型,以检验数字普惠金融对居民杠杆率影响的区域异质性特征。

3.稳健性检验

为确保研究结论的可靠性,本文采用变量替代法进行稳健性检验,以居民储蓄存款替代GDP作为杠杆率的测算指标。针对模型可能存在的内生性问题,研究选用互联网基础设施发展水平作为工具变量,该指标既能反映数字技术普及状况,又与居民负债水平不存在直接关联,有效解决了模型设定偏误和因果识别问题。

五、结论

在新时代金融发展背景下,本研究积极响应国家政策导向,将数字技术与普惠金融有机结合,遵循中央金融工作会议精神,始终把服务人民群众和实体经济发展作为根本宗旨。在推动金融改革创新的同时,我们高度重视风险防控,通过优化金融供给结构,协调推进对外开放与安全保障,实现金融业平稳健康发展。当前,防范系统性风险仍是金融领域的核心任务,而快速增长的居民杠杆率因其潜在风险值得特别关注。合理调控宏观杠杆水平,实现经济发展与风险防范的动态平衡具有重大战略意义。因此,深入探讨数字普惠金融与居民杠杆率的关联机制具有重要的理论和实践价值。

参考文献:

陈清华,马静.居民部门杠杆率是否抑制消费支出――基于省级面板数据的分析[J].商业经济研究,2022(06):53-57.

丁莉莉.居民杠杆率对消费升级的影响研究[D].湖南大学,2022.

陈享光,黄宝竹.居民消费质量与债务杠杆:理论与实证分析[J].上海经济研究,2022(08):34-45.

胡文彬,胡育蓉.居民部门杠杆率对消费升级的影响――基于CHFS数据的实证[J].生产力研究,2022,(10):23-28+106+161.

黄宝竹,陈享光.家庭财务杠杆率对居民消费的影响――基于中国家庭追踪调查数据的研究[J].南方金融,2023(02):49-60.

郭玲玲,李世磊,刘洪民,等.居民杠杆率视角下我国消费升级问题研究[J].西部金融,2023(02):18-28.